目次

貯金ができない人は自動貯金アプリ!

今回は「貯金をするのが苦手!」という人のために、記事を書きました。

貯金するのが苦手な人は多いと思います。

これから貯金しよう!と決めても、忘れてしまったり、全然貯金できなかったりした経験は誰しもありますよね。

最近、自動貯金のアプリが注目されています。

自動貯金なので、自分で決めたルールに応じた金額が自動的に専用の口座に振り込まれます。

家計簿アプリと違い、勝手に貯金されるので必ずお金が貯まっていく仕組みになります。

家計簿アプリを利用しても貯金ができない人には、いつのまにか貯金されていくシステムの「フィンビー(finbee)」などの自動貯金アプリはオススメです。

フィンビー(finbee)とは

フィンビー(finbee)は、株式会社ネストエッグが提供している『自動貯金アプリ』です。

利用料や登録料は無料となっているので、初期費用はゼロでスタートできます。

「歩数貯金」や「シェア貯金」、「カップル貯金」などの様々な貯金方法があります。

自動貯金アプリでは、最も人気となっているサービスです。

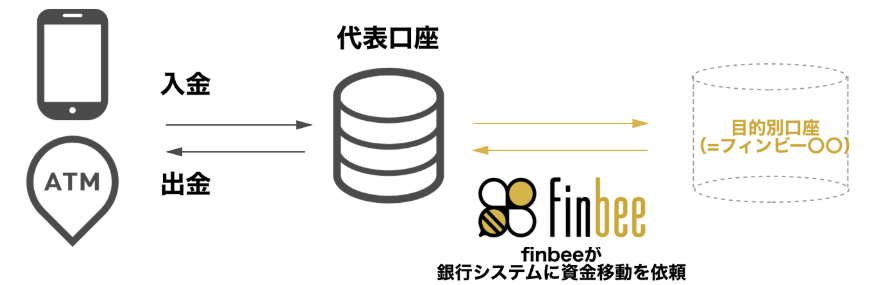

フィンビー(finbee)は、銀行と連携させることで自動的に貯金することができます。

下の図のように、自動で決めたルールに応じた金額が、専用の口座に自動的に振り込まれることになります。

フィンビー(finbee)の名前は、finance(金融)とbee(ミツバチ)を組み合わせた造語です。

花の蜜を集めるように、せっせと口座に貯金してくれるフィンビー(finbee)にまさにピッタリの名前です。

フィンビー(finbee)の特徴

フィンビー(fibee)が人気なのは、様々な自動貯金システムが用意されているからです。

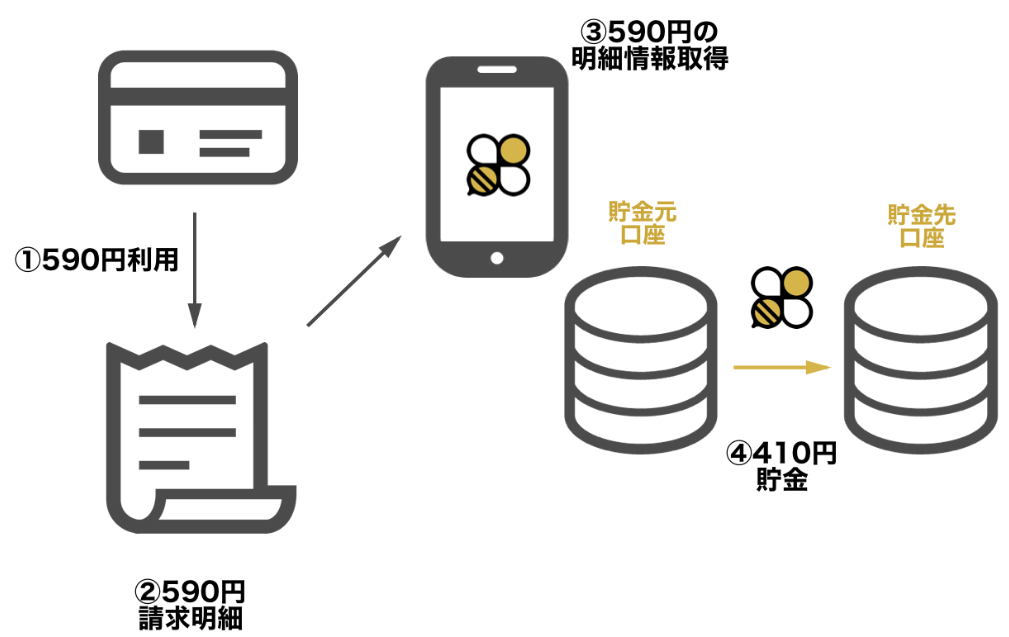

おつり貯金

カード明細、もしくはZaim(家計簿アプリ)の手入力された明細のおつりを貯金するルールです。

下の図は、590円の商品を1,000円札で支払い、410円がおつりとして貯金される場合です。

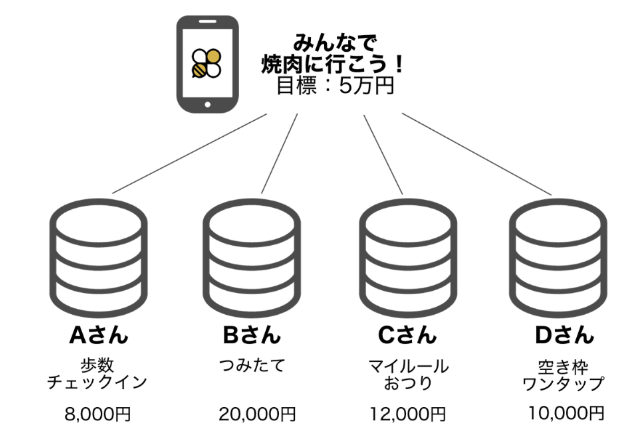

シェア貯金

シェア貯金は、複数のメンバーで同じ目的に向かって貯金ができる機能です。

例えば、友達同士や会社の同僚、カップルなどで貯金できます。

参加しているメンバーの生活に合った自動貯金ルールを組み合わせることができます。

つみたて貯金

つみたて貯金は、指定した間隔で指定した金額を貯金されるシステムです。

間隔は『毎日』『毎週』『毎月』を指定できます。

空き枠貯金

空き枠貯金は、デビットカード明細のひと月分の利用金額の合計、もしくはZaimに設定した月の予算に対して、余った金額が貯金されるシステムです。

例えば、空き枠貯金の設定金額が100,000円で、ひと月のカードの利用合計金額が82,000円だと、18,000円末日に自動貯金されます。

歩数貯金

歩数貯金は、finbeeが設定した1日の歩数の条件をクリアした(しなかった)場合に、指定の金額が貯金されるシステムです。

チェックイン貯金

finbee上に登録したチェックイン場所に近づくと、自動的に指定の金額が貯金されます。

会社や学校、ジム、習い事の教室を登録することができます。

ワンタップ貯金

ワンタップ貯金は、好きなタイミングで好きな金額を貯金できるルールです。

ユーザーの都合に合わせて自由に貯金することができます。

マイルール貯金

マイルール貯金は、自由に貯金条件を設定できる貯金ルールです。

注意事項

フィンビー(finbee)が連携している銀行は以下の7行だけです。

そのため、フィンビー(finbee)を利用するには口座開設しておく必要があります。

・住信SBIネット銀行

・みずほ銀行

・千葉銀行

・北洋銀行

・第四銀行

・伊予銀行

ライバル!しらたま

自動貯金アプリは、フィンビー(finbee)としらたまの2つが人気です。

しらたまは、株式会社マネーフォワードが提供している貯金アプリです。

「おつり貯金」や「積みたて貯金」、「値引き貯金」など、様々な貯金システムを提供しています。

「マネーフォワード」と連携できるため、「マネーフォワード」を利用している人は『しらたま』の方が良いかもしれません。

「finbee」と「しらたま」はどっちが良いの?

『フィンビー(finbee)』も『しらたま』も使い勝手の良いアプリなので、どちらもオススメです。

登録料・利用料はともに無料です。

ただ、あえてどちらかというと『フィンビー(finbee)』の方がオススメです。

下の図のように、「提携先の銀行」と「貯金方法」はフィンビー(finbee)の方が多いです。

普段からマネーフォワードを利用していない人は、『フィンビー(finbee)』の方が良さそうですね。

| サービス名 | 連携先の銀行 | 貯金の種類 | 連携アプリ |

| finbee (フィンビー) |

住信SBIネット銀行 みずほ銀行 千葉銀行 北洋銀行 第四銀行 伊予銀行 |

・つみたて貯金 ・おつり貯金 ・空き枠貯金 ・歩数貯金 ・チェックイン貯金 ・マイルール貯金 ・ワンタップ貯金 |

Zaim |

| しらたま | 住信SBIネット銀行 | ・つみたて貯金 ・おつり貯金 ・値引き貯金 |

マネーフォワード |

finbeeの使い方

Step1.

まずは会員登録です。

会員登録にはメールアドレスが必要です。

Step2.

貯金目的を設定しましょう。

何のために、いつまでに、いくら貯めるのか、貯金のゴールを設定します。

具体的にイメージできる目的の方が良いと思います。

Step3.

貯金ルールを設定しましょう。

どんな時に、いくら貯金するのか、自動貯金のルールを設定しましょう。

『おつり貯金』や『つみたて貯金』、『歩数貯金』などの設定ができます。

貯金ルールは途中で自由に変更することが可能です。

Step4.

finbeeが貯金するための銀行口座を設定します。

銀行内に貯金専用の『finbee専用口座』が作られます。

現時点の連携可能な金融機関は以下の通りです。

・住信SBIネット銀行

・みずほ銀行

・千葉銀行

・北洋銀行

・第四銀行

・伊予銀行

Step5.

自動貯金スタート

設定が終わったら、後は普通に過ごすだけでお金が貯まります。

まずは貯金、それから運用へ!

私が証券会社で働いていた時、多くの顧客が「老後は不安だなぁ」とおっしゃっていました。

新聞やテレビでは「老後破産」や「下流老人」などの不安を煽る言葉がニュースとしてたくさん流れてきます。

実際に、老後にいくら資金が必要なのか、なかなかイメージができません。

人によって必要な金額は違うので「●●●万円必要」ということは言えませんね。

巷で一般的に言われているのは、「定年退職時に最低3,000万円必要」という話をよく聞きます。

実際は定年退職のときに、1人3,000万円貯めている人は少ないと思います。

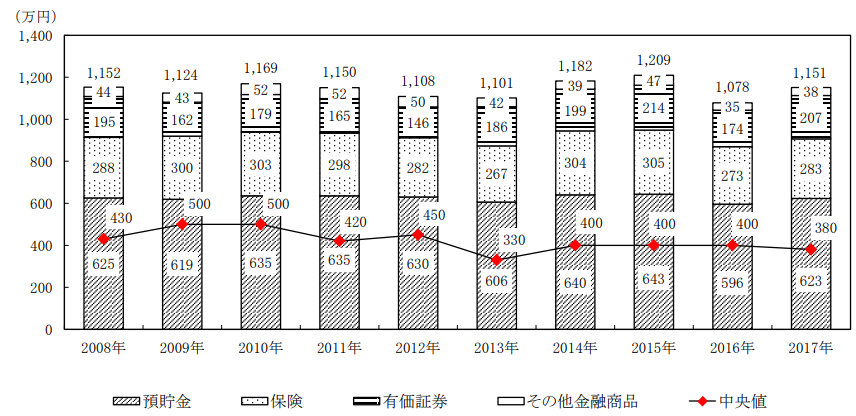

日本人がいくら金融資産を保有しているかは『家計の金融行動に関する世論調査(2017年)』をチェックすると分かります。

『家計の金融行動に関する世論調査(2017年)』によると、家計の金融資産の保有額は、平均値が1,151万円、中央値が380万円となっています。

平均値はお金持ちが数字を上昇させているので、中央値の方が現実をあらわしていると思います。

『家計の金融行動に関する世論調査(2017年)』より引用

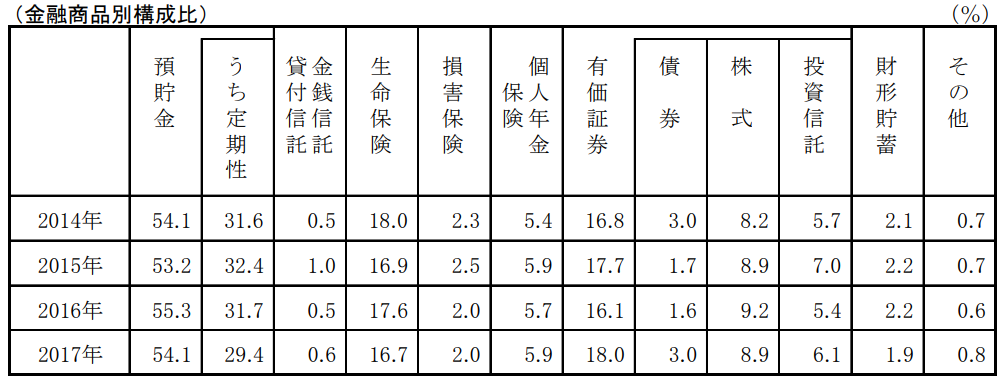

金融商品の内訳はこちらです。

現金が半分近くを占めていますね。

日本人は、保険の比率が異常に大きいと感じます。

『家計の金融行動に関する世論調査(2017年)』より引用

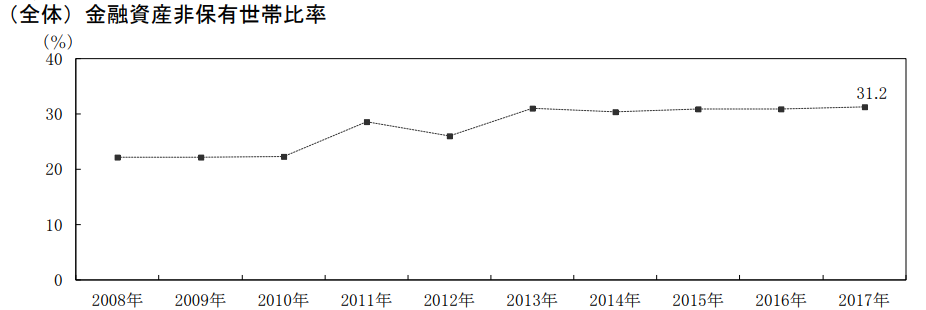

ちなみに、金融資産がゼロの家計も31.2%いるようです。

『家計の金融行動に関する世論調査(2017年)』より引用

私は、日本人には投資が必要だと強く感じています。

ただ、運用するには元手が必要なので、まずは貯金をしてから運用をスタートさせるようにしてください。

投資アプリの記事

フィンビー(finbee)以外にも、投資アプリの記事を書いています。

もしよろしければ、チェックしてみてください。

注意事項

・当サイトに掲載されている事項は、投資に関する情報の提供を目的に作成したものであり、特定の金融商品の勧誘を目的としたものではありません

・当サイトは特定の商品の勧誘や売買の推奨等を目的としたものではありません

・最終的な投資決定はご自身の判断でなさるようにお願いします

・当サイトでは、米国株についての情報を提供しています。