目次

ウェルスナビ(Wealth Navi)は、自動で資産運用ができるロボアドバイザーです。

ロボアドバイザーは、自動で資産運用をおこなってくれるサービスで、世界的に人気となっていますね。

日本には『テオ』や『楽ラップ』など様々な自動運用のサービスがありますが、ウェルスナビは日本でNo.1の預かり資産を運用しています。

ウェルスナビは2015年に会社を設立したばかりですが、預かり資産額が1,000億円を突破しています(2018年8月24日)。

テレビCMもスタートさせており、今後の事業拡大も予想できます。

今回は「ウェルスナビで投資を始めよう」と考えている人に向けて書いた解説記事です。

ウェルスナビ(Wealth Navi)は、自動的に運用されています。

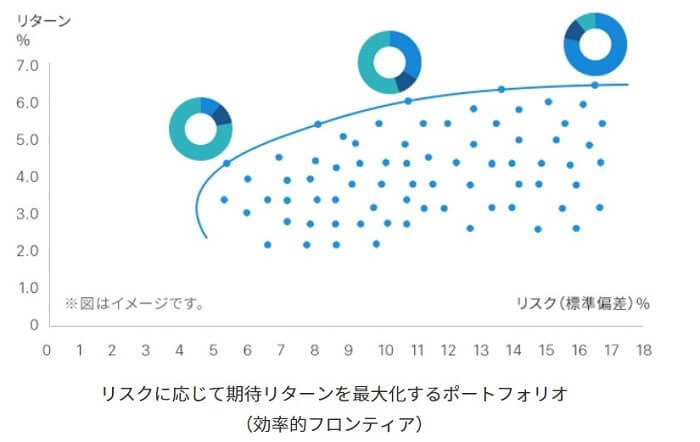

運用は、1990年にノーベル賞を受賞したハリー・マーコビッツ氏のポートフォリオ理論に基づいた平均分散法を用いています。

そのため、リスクを抑えながらリターンの最大化をねらうことができます。

ロボアドバイザーは、投資の世界の新しい領域です。

ウェルスナビも2015年会社が設立され、2016年に運用がスタートされたばかりです。

思わぬリスクがあるかもしれないので、あまり大きな投資をするのはオススメしません。

あくまでもポートフォリオの一角で投資するようなイメージの方が良いと考えています。

ウェルスナビ

すべて自動で運用

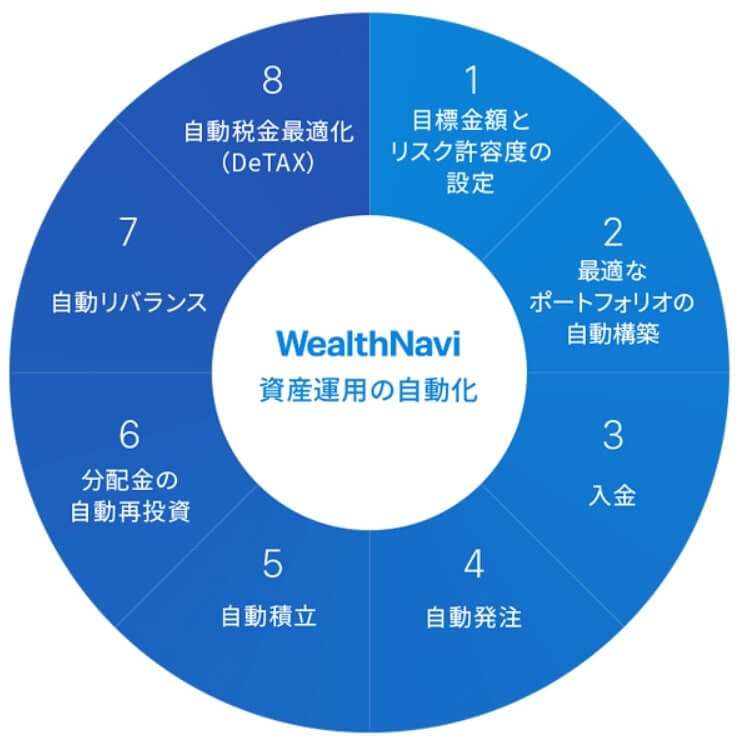

ウェルスナビは、すべて自動で運用してくれます。

運用とは、ただ単に株を入れ替えたりするだけではありません。

全体の資産のバランスがどうなっているか常に調整する必要もあります。

ウェルスナビは、リスク許容度のチェックやポートフォリオ、発注、積立、再投資、リバランス、税金の最適化まで自動でおこなってくれるロボアドバイザーです。

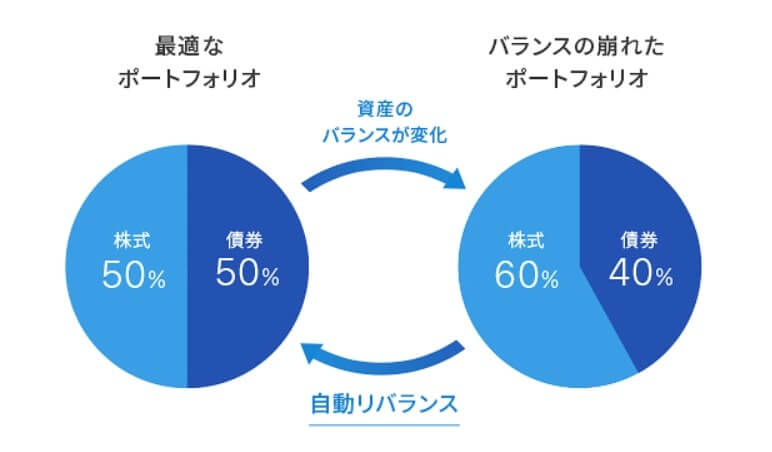

ポートフォリオは、必ずリバランスする必要があります。

リバランスとは、運用資産の再配分のことです。

運用をおこなっていると、当初決めた資産配分が変わっていくのが普通です。

そのため、定期的に資産配分を当初の計画どおりに修正します。

ウェルスナビは、そういったリバランスも含めて自動でおこなってくれます。

シンプルな手数料設計

ウェルスナビのコスト設計はシンプルです。

手数料は預かり資金の1%となっています。

ただし、3,000万円を超える部分は0.5%です。

今の時代に手数料1%と聞くと高いイメージがありますね。

しかし、ウェルスナビは売買やポートフォリオのリバランス、再投資、税金の最適化など様々な手続きもしてくれるので良心的な設計だと思います。

※為替手数料や為替スプレッド、リバランス手数料などはかかりません。

しっかりとしたセキュリティ

ウェルスナビでは、顧客の個人情報を暗号化して管理しています。

特にマイナンバーは、常に施錠され監視カメラを設置した管理区画で取り扱っています。

特定口座に対応

ウェルスナビでは、特定口座を選択することができます。

特定口座を選択したい場合は、口座開設をする際に特定口座を選んでください。

特定口座を選んだ場合、ウェルスナビが税金の納付をおこなってくれます。

DeTAXサービス

DeTAX(デタックス)は、税金の負担を利益と相殺することにより軽減してくれるウェルスナビ独自のサービスです。

例えば運用していて利益がでた場合、その分の税金をおさめるのが普通です。

しかしDeTAX(デタックス)では、保有資産の売却によって利益がでた場合、それを相殺する形で損を計上します。

そうすることによって、損益をゼロに近づけます。

発生した利益を損失で消すことで、税金の負担を軽くすることができます。

個人投資家が年末におこなう損益通算と考え方は一緒です。

投資家が皆やっていることをウェルスナビでは、システムとしておこなっています。

いわゆる節税ですね。

しかし、かならずDeTAXがおこなわれるわけではないので、あまり期待はしない方が良いと思います。

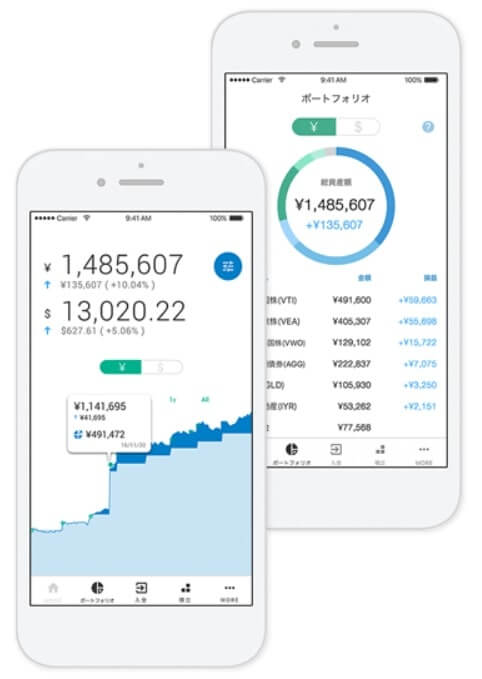

スマホアプリ

ウェルスナビは、スマホアプリにも対応しています。

スマホアプリだけで入金や取引もでき、カンタンに操作できるようになっています。

出先でも簡単に運用状況を把握できます。

ウェルスナビのアプリは、テオなどのライバルよりも使いやすい気がします。

ウェルスナビの注意点

下がるときは下がる

ウェルスナビは、相場が悪いとき普通に下落します。

あくまでもウェルスナビはポートフォリオを作ったり、リバランスしてくれたりするだけなので、組入銘柄が下落すれば基準価額も下落します。

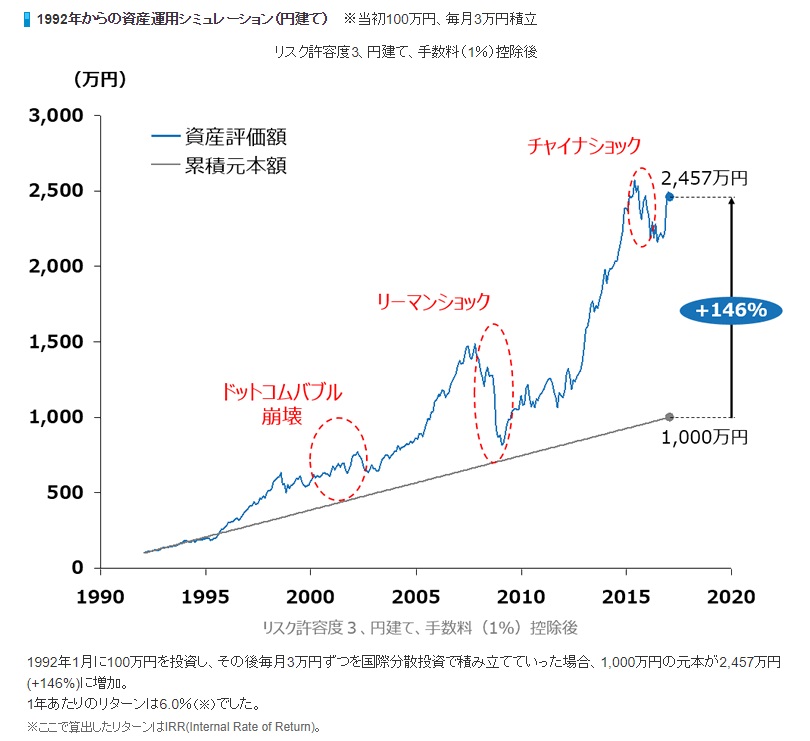

ウェルスナビでは、1992年からの資産運用シミュレーション(円建て)を載せています。

下の図の通り、リーマンショックでは約半分にまで下落しています。

できるだけ、長期目線で運用するようにしましょう。

「ウェルスナビは下がるときは下がる」という意識をもつことが大切だと思います。

NISAは利用不可

ウェルスナビでは、NISA口座を活用することはできません。

そのため、ジュニアNISAやつみたてNISAも利用することができないので注意してください。

現在、日本で提供されているロボアドバイザーはどれもNISA口座を利用することができません。

手数料は1%

ウェルスナビのコスト設計はシンプルです。

手数料は預かり資金の1%となっています。

ただし、3,000万円を超える部分は0.5%です。

手数料が1%と聞くと、高く感じてしまいますね。

しかし、ウェルスナビは売買やポートフォリオのリバランス、再投資、税金の最適化など様々な手続きもしてくれます。

その手間を考えると、ウェルスナビの手数料は高いわけではありません。

しかし、自分で運用できる人はウェルスナビを使わずに自分で運用した方が良いと思います。

ロボアドバイザーの手数料はこちらです。

特別にウェルスナビが高いわけではありませんね。

| 商品名 | 基本手数料 |

| ウェルスナビ(Wealth Navi) | 年率 1.0% ※3,000万円超える部分は0.5% |

| テオ(THEO) | 年率 1.0% ※3,000万円超える部分は0.5% |

| 楽ラップ | 年率 0.702%(固定報酬型) |

| マネラップ | 年率 1.0%未満 |

| ダイワファンドラップオンライン | 年率 1.0% |

| クロエ | 年率 0.88% |

※信託報酬は変動するので、考慮していません。

10万円以上の投資が必要

ウェルスナビは10万円から運用をスタートさせることができます。

ロボアドバイザーの一覧がこちらです。

| 商品名 | スタートできる投資金額 |

| ウェルスナビ(Wealth Navi) | 10万円 |

| テオ(THEO) | 1万円 |

| 楽ラップ | 10万円 |

| マネラップ | 1,000円 |

| ダイワファンドラップオンライン | 1万円 |

| クロエ | 1万円 |

大きな儲けは無理

ウェルスナビは、かなり分散した投資ポートフォリオになっています。

短期で結果を出す可能性は低いため、長期目線で運用している商品設計です。

短期で大きな儲けを狙う場合は、個別の株式投資にしましょう。

ウェルスナビの運用はどうなっているのか?

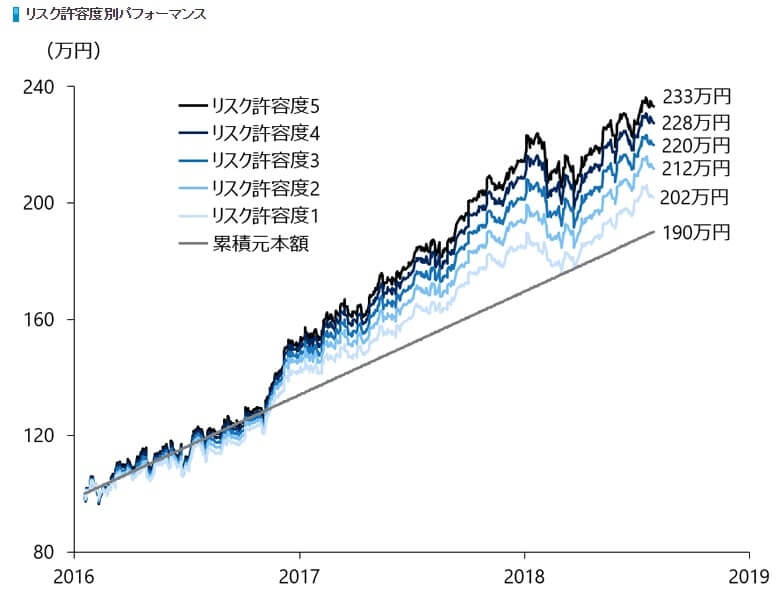

ウェルスナビでは、公式HPにサービス開始後のパフォーマンスを載せています。

下の図は、サービス開始した当初(2016年1月19日)に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合のものです。

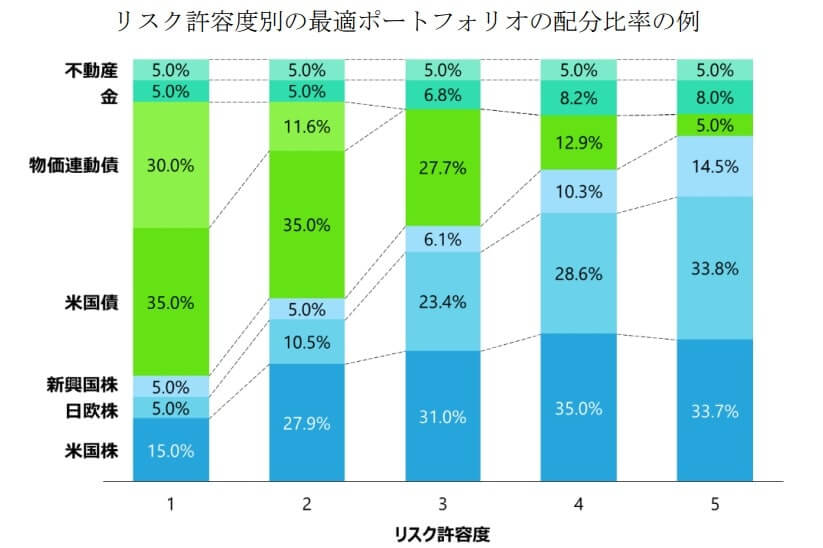

ウェルスナビでは、リスク許容度に応じて『リスク許容度1』から『リスク許容度5』までの5通りのポートフォリオを提供しています。

『リスク許容度5』が1番ハイリスク・ハイリターンです。

ウェルスナビは2016年1月に開始したサービスなので、まだ運用が上手いかどうか分かりませんね。

特に2017年は相場がかなり良かった年なので、なんとも評価ができません。

ウェルスナビのポートフォリオを見ていて気になるのは、『リスク許容度1』でも結構リスクを取っていることです。

1番リスクをとっていない『リスク許容度1』でも、株式比率が25%となります。

そのため、『リスク許容度1』の運用であっても結構リスクを取っていると考えた方が良いと思います。

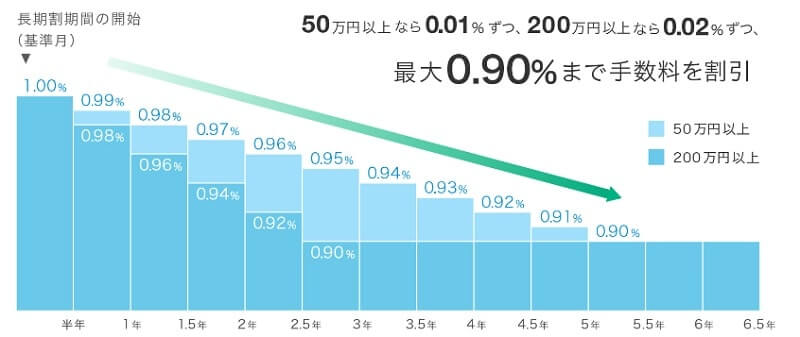

ウェルスナビの長期割引

ウェルスナビでは、手数料の長期割サービスをおこなっています。

資産運用の継続期間と運用金額に応じて、手数料を最大0.90%(年率)まで割り引きます。

長期割は、最大で年率0.90%まで段階的に手数料を割り引きます。

割引幅は以下の通りです。

| 長期割判定額 | 手数料の割引幅 |

| 50万円以上200万円未満 | 年率 0.01% |

| 200万円以上 | 年率 0.02% |

50万円以上お金を置いておけば、年率0.01%ずつ手数料が割り引かれることになります。

もしお金が一時的に必要でも、とりあえず50万円は残すようにした方が良いかもしれませんね。

長期割りの適用は「Wealth Navi」を利用の顧客だけが対象です。

以下のサービスを利用している顧客は対象外です。

・『WealthNavi for SBI証券』

・『WealthNavi for 住信SBIネット銀行』

・『WealthNavi for ANA』

・『WealthNavi for ソニー銀行』

・『WealthNavi for イオン銀行』

・『WealthNavi for 横浜銀行』

・『WealthNavi for JAL』

ウェルスナビって潰れないの?

ウェルスナビの財務内容はしっかりしているので、潰れる可能性は非常に低いです。

2018年6月末で、自己資本規制比率は469.8%となっています。

自己資本規制比率とは、証券会社の財務の健全性を測る指標です。

ちなみに金融商品取引法では、自己資本比率の120%が維持義務の基準になっています。

ウェルスナビは大きく上回っているので、問題ありません。

主な金融機関の自己資本規制比率は以下の通りです。

| 証券会社 | 自己資本規制比率 |

| ウェルスナビ | 469.8%(2018年6月末) |

| 野村證券 | 237.5%(2018年6月末) |

| 大和証券 | 347.4%(2018年7月末) |

| SMBC日興証券 | 443.4%(2018年6月末) |

今回のまとめ

ウェルスナビは、忙しくて資産運用できない人にとっては是非おすすめしたいサービスです。

運用パフォーマンスのデータが少ないので判断できませんが、今のところ問題なく運用できていると考えています。

ただ、あまりパフォーマンスを期待し過ぎるのは良くないで注意してください。

ウェルスナビの運用モデルをみると、1番リスクをとっていない『リスク許容度1』でも、株式比率が25%となります。

そのため、『リスク許容度1』でも株式リスクを結構とっていることは頭に入れておきましょう。

今後運用において、ロボアドバイザーの果たす役割は大きくなっていきます。

ポートフォリオの一角にウェルスナビを組み入れても良いのではないかと思っています。

現在、ウェルスナビでは『スタートキャンペーン』をおこなっています。

興味のある人は下のリンクからチェックしてみてください。

ウェルスナビ

ウェルスナビのライバル

楽ラップは、楽天証券が提供している『ロボットアドバイザー』です。

https://toushipanda.com/wrap/

eMAXIS Neo(イーマクシスネオ)は投資信託ですが、AIに運用をすべて任せた投資信託です。

投資アプリの記事

ウェルスナビ(Wealth Navi)以外にも、投資アプリの記事を書いています。

もしよろしければ、チェックしてみてください。

注意事項

・当サイトに掲載されている事項は、投資に関する情報の提供を目的に作成したものであり、特定の金融商品の勧誘を目的としたものではありません

・当サイトは特定の商品の勧誘や売買の推奨等を目的としたものではありません

・最終的な投資決定はご自身の判断でなさるようにお願いします

・当サイトでは、米国株についての情報を提供しています。